Từ vụ việc “quên” trả nợ thẻ tín dụng 8,5 triệu sau 08 năm, dư nợ lên tới 8,8 tỷ đồng. Qua đó, làm sao để kiểm tra, kiểm soát thông tin tín dụng của bản thân? Phát hiện thông tin tín dụng bị sai sót thì cần làm gì? Bài viết sau sẽ giải đáp những thắc mắc nêu trên.

(1) Thông tin tín dụng là gì?

Căn cứ theo Khoản 1 Điều 3 Nghị định 58/2021/NĐ-CP quy định về thông tin tín dụng như sau:

“Thông tin tín dụng là dữ liệu, số liệu, dữ kiện liên quan của khách hàng vay tại tổ chức tham gia của công ty thông tin tín dụng.”

Trong định nghĩa nêu trên:

Khách hàng vay là tổ chức hoặc cá nhân được tổ chức tín dụng, chi nhánh ngân hàng nước ngoài cấp tín dụng hoặc được tổ chức tham gia khác cung cấp dịch vụ cho thuê tài sản, mua hàng trả chậm, trả dần, cầm đồ có điều kiện về lãi suất, thời hạn, tiền thuê, biện pháp bảo đảm nghĩa vụ theo quy định của pháp luật.

Còn về công ty thông tin tín dụng, đây là loại hình doanh nghiệp hoạt động cung ứng dịch vụ thông tin tín dụng theo quy định tại Nghị định 58/2021/NĐ-CP.

Như vậy, để đơn giản, có thể hiểu thông tin tín dụng là các thông tin về cá nhân, pháp nhân (khách hàng vay) có quan hệ tín dụng với tổ chức tín dụng, chi nhánh ngân hàng nước ngoài.

(2) Thông tin tín dụng được xử lý như thế nào?

Theo quy định tại Điều 19 Nghị định 58/2021/NĐ-CP về xử lý thông tin tín dụng như sau:

- Trên cơ sở nguồn thông tin tín dụng thu thập và lưu giữ, công ty thông tin tín dụng tiến hành phân tích, đánh giá, tổng hợp thông tin để tạo lập các sản phẩm thông tin tín dụng.

- Quá trình kiểm tra, phân loại, cập nhật thông tin tín dụng phải đảm bảo không làm sai lệch tính chất, nội dung thông tin tín dụng.

- Đối với thông tin tiêu cực về khách hàng vay chỉ được sử dụng để tạo lập sản phẩm thông tin tín dụng trong thời gian tối đa 05 năm, kể từ ngày kết thúc thông tin tiêu cực đó, trừ trường hợp pháp luật có quy định khác.

Hiện ở Việt Nam, Trung tâm Thông tin tín dụng Quốc gia Việt Nam (CIC) là cơ quan thực hiện việc thu thập cơ sở dữ liệu thông tin tín dụng từ 100% các tổ chức tín dụng trong hệ thống ngân hàng; cung cấp báo cáo thông tin tín dụng cho hệ thống các tổ chức tín dụng, báo cáo chấm điểm tín dụng đối với khách hàng cá nhân, báo cáo xếp hạng tín dụng đối với khách hàng doanh nghiệp.

(3) Kiểm tra và phản ánh thông tin tín dụng bị sai sót như thế nào?

Trường hợp phát hiện thông tin tín dụng bị sai sót công dân có thể thực hiện phản ánh theo trình tự như sau:

Bước 01: Công dân truy cập vào Trang Trung tâm Thông tin tín dụng Quốc gia Việt Nam (CIC) và thực hiện đăng ký tài khoản theo hướng dẫn.

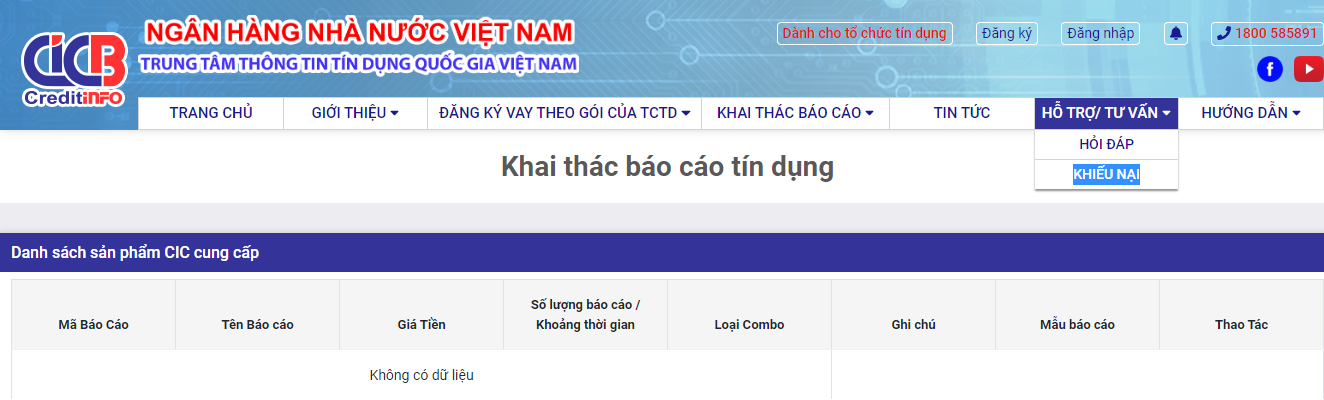

Bước 02: Tự tra cứu thông tin tín dụng của bản thân tại mục “Khai thác báo cáo”.

Bước 03: Trường hợp phát hiện có sai sót, công dân chọn mục “Hỗ trợ / Tư vấn” tiếp theo đó nhấn chọn “Khiếu nại”.

Bước 04: Gửi khiếu nại đối với thông tin bị sai sót kèm theo giấy tờ chứng minh.

Bước 05: Trường hợp có sai sót trong quá trình xử lý dữ liệu, CIC có trách nhiệm điều chỉnh sai sót và thông báo kết quả cho công dân.

Trường hợp thông tin sai sót tại tổ chức tín dụng báo cáo thông tin, cán bộ CIC sẽ hướng dẫn khách hàng làm việc với tổ chức tín dụng có liên quan để xác minh, giải đáp. Nếu xác định có sai sót, Tổng Giám đốc tổ chức tín dụng hoặc người được ủy quyền có trách nhiệm gửi văn bản đề nghị CIC cập nhật, điều chỉnh thông tin đúng.

Bên cạnh đó, công dân cũng có thể liên hệ đến Tổng đài 1800585891 để nhận hỗ trợ và kịp thời sửa đổi thông tin sai sót.

Ngoài ra, theo khuyến cáo của NHNN, để quản lý thông tin cá nhân, tránh trường hợp bị mạo danh lừa đảo, công dân cần lưu ý những nội dung sau đây:

Cẩn trọng khi chia sẻ thông tin định danh cá nhân như CMND, CCCD cho các bên cung cấp dịch vụ, chỉ chia sẻ thông tin với các nhà cung cấp dịch vụ thực sự uy tín và đáng tin cậy. Tuyệt đối không cho người khác mượn giấy tờ cá nhân để thực hiện giao dịch tài chính. Đồng thời, công dân phải thông báo kịp thời cho cơ quan chức năng khi phát hiện bị lừa đảo.